新浪财经“酒价内参”重磅上线 知名白酒真实市场价尽在掌握配资知识百科知识

(来源:砺石商业评论)

]article_adlist-->

]article_adlist-->

从风光无两的“徽酒老二”到跌落神坛,口子窖仅仅用了五年的时间。

李平 | 作者

平凡 | 编辑

砺石商业评论 | 出品

1

500亿市值灰飞烟灭

时隔十年之后,口子窖股价再次跌破20元整数关口。

6月19日,端午节前的最后一个交易日,口子窖股价跌至19.59元,创下自2017年以来最低收盘价格,总市值跌破120亿元,较历史高点缩水近500亿元。截至最近一个交易日,其股价进一步下跌到18.77元,市值只有112.15亿元。

财报业绩不佳显然是口子窖股价遭遇投资者“用脚投票”的一个主要原因。数据显示,2025年全年,口子窖实现营收39.91亿元,同比下降33.65%,一举创下自2017年以来最低营收纪录。同期,公司实现归母净利润6.73亿元,同比暴跌59.32%,这一数据已经大幅低于口子窖2016年同期净利润水平(7.83亿元)。

在国内消费需求持续低迷以及白酒产业供需过剩的大背景下,白酒上市公司经营业绩普遍不佳,但口子窖业绩降幅仍处于行业下滑最严重的阵营中。具体来看,口子窖营收降幅在20家白酒上市公司中排名第四,净利润降幅排名行业第七。

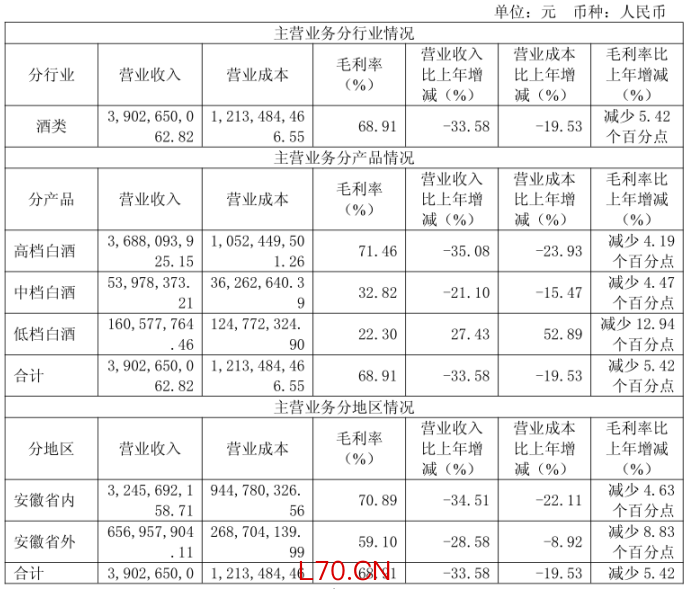

从营收构成上看,口子窖主营收入主要来自于高档白酒,营收占比超过90%。据悉,口子窖高档白酒主要包括五年窖、六年窖、御尊、小池窖、珍储、建厂纪念版和兼系列等产品,产品定价位于100-1000元之间,绝大多数集中在百元至三百元之间。此外,公司中档白酒主要包括老口子、口子坊等产品,低档白酒以口子酒系列为代表,收入占比均不足5%。

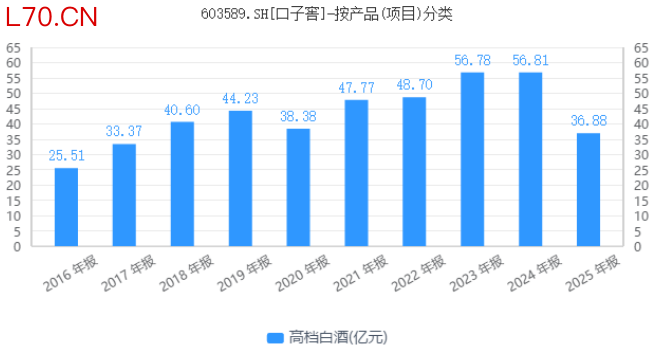

2025年全年,口子窖高档白酒实现销售收入36.88亿元,同比下降35.08%;中档白酒实现收入0.54亿元,同比下降21.1%;以口子酒系列为代表的低档白酒实现营收1.61亿元,同比增长27.43%。但由于低档酒的体量较小,未能抵消公司高档酒收入大幅缩水所带来的冲击。

事实上,高档白酒一直是口子窖主要的营收来源,但近年来一直深陷增长乏力的尴尬局面,这也令其所谓“中国兼香高端白酒第一品牌”战略面临到严峻挑战。

公开资料显示,口子窖曾于2022年度提出“加快实现百亿口子,进入全国白酒第一方阵”的战略目标。这其中,产品结构升级、高端兼香大单品的打造成为公司冲击百亿营收阵营的一个主要方向。为此,口子窖与知名咨询机构麦肯锡进行合作,麦肯锡在“百亿口子”的战略框架下,协助口子窖完成战略、品牌、产品及组织的升级和调整,并共同制定了未来五年的战略目标,力争在销售额、品牌影响、渠道欢迎度等方面成为“徽酒头部”品牌。

匹配全新战略,2023年2月,口子窖以“自然兼香·非同凡享”为主题在安徽合肥举行了盛大的新品上市发布会,正式推出了“兼10、兼20、兼30”系列新品,分别精准卡位300元、500元和1000元三个中高端价格带。这标志着口子窖正式确立了打造“中国兼香高端白酒第一品牌”的战略定位。

然而,从后续的市场表现来看,口子窖这一战略并未达到预期效果。数据显示,2023年-2024年,口子窖高端产品连续两年徘徊在57亿元规模之下,这其中很大程度上还得益于渠道压货的贡献。至2025年,高端白酒则出现了超过30%的同比下滑,显示出其高端产品增长已经彻底陷入了停滞期。

进入到2026年,口子窖经营业绩仍处于大幅滑坡的态势之中。最新财报显示,2026年第一季度,口子窖实现营收13.75亿元,同比下降24.02%;实现净利润3.29亿元,同比下滑46.16%。分季度来看,口子窖已经连续四个季度出现营收、净利润双双下滑的情形。

哀莫大于心死。面对经营业绩的持续下滑,口子窖管理层已经决然不提此前的“百亿目标”。相反,根据公司2026年财务预算方案,口子窖将今年的营收目标仅仅定在了43亿元,同比增速约为8%。

但从合同负债这一“蓄水池”指标来看,口子窖年报目标的达成仍面临到极大的压力。截至2026年3月末,口子窖最新合同负债规模仅为2.01亿元,较2025年年末下滑40%,显示出经销商拿货信心仍处于冰点状态。

除了经营业绩的大幅下滑之外,实控人的持续减持也是口子窖股价低迷的一个重要原因。自2019年以来,口子窖联合创始人刘安省通过多次减持与股份转让累计套现超过10亿元。其中,2025年8月,刘安省通过大宗交易方式减持了1000万股公司股票,套现约3.29亿元,进一步加剧了口子窖股价的破位下跌。

20世纪90年代末,口子窖在继承传统工艺的基础上,经过数年的研发,推出了具有划时代意义的“兼香型”白酒,成功跳出了传统白酒的竞争格局。在此之后,口子窖经过长达20余年的持续探索与工艺演进,逐步形成了以“三多一高两长”为核心的“一步兼香”工艺体系。2003年,口子窖酒通过中国白酒标准化委员会认定为“兼香”型白酒,成为中国兼香型白酒的杰出代表和国家标准制定者。

作为公认的“兼香白酒之王”,口子窖曾在徽酒阵营中稳坐第二把交椅,甚至一度力压古井贡酒登顶徽酒规模第一。但由于在次高端价格带的战略性缺位与产品矩阵的断层,口子窖错失次高端红利,最终被迎驾贡酒反超。与此同时,渠道变革的迟缓进一步压制了口子窖产品结构升级的空间。从风光无两的“徽酒老二”跌落神坛,口子窖仅仅用了五年的时间。

2

痛失名酒的“兼香之王”

“东不入皖,西不入川”。

论产量不及川酒,拼销量难敌鲁、豫、苏、粤,但徽酒在中国白酒的江湖地位却不容小觑。这其中,古井贡酒、口子窖、迎驾贡酒和金种子酒并称为徽酒“四朵金花”,成为中国白酒版图中的重要一极。

若论历史之悠久、底蕴之深厚,口子窖又在徽酒之中首屈一指。

根据公开报道,口子酒的酿造历史最早可追溯至春秋战国时期。当时的濉水与溪河交汇形成冲积平原,逐渐聚集人口形成“口子镇”,也即今安徽省淮北市濉溪县前身。据悉,当地百姓世代以酿酒为生,所产之酒便因地得名“口子酒”。

1949年5月,人民政府在赎买“小同聚”等私人酿酒作坊的基础上,成立国营濉溪人民酒厂,这就是如今口子窖的前身。1959年,“濉溪口子酒”曾作为重大科技攻关成果被送到北京,成为国庆十周年国宴用酒,并被周恩来总理作为礼品赠送给也门国王,成为口子窖历史上的一个高光时刻。

然而,作为有着2700余年酿造底蕴的白酒老字号,口子窖却在前后五届中国官方的全国评酒会之中从未获得过“中国名酒”的称号。这其中,“两口子”分立所导致的参评主体模糊成为一个重要原因。

1970年,淮北市正式设立,由于当时特殊的市县两级财政体制,原本同源的“国营濉溪人民酒厂”被一分为二,形成了“淮北市口子酒厂”(市酒厂)与“濉溪县口子酒厂”(县酒厂)两家企业并存的局面,彼此形成竞争关系。此后,两家酒厂为了争夺“口子”这一核心商标的所有权,爆发了激烈的纠纷,这也引发了后来业内戏称的“两口子之战”。

事实证明,这场旷日持久的内斗不仅给两家酒厂带来了沉重的打击,甚至也让口子窖连续多次错失了“中国名酒”的历史评选窗口。

根据公开资料,1989年,第五届国家级名酒评选在安徽合肥举办,这也是最后一届官方的“名酒”评定。其中原本极具机会的口子酒,仍在深陷“两口子”商标内战,评酒委员会为避免争议,未将其中任何一家单独列为“名酒”,而是均授予“国家优质酒”称号。至此,口子窖错失了入选“中国十七大名酒”最后机遇。

1997年,在安徽省、淮北市两级政府的强力推动与协调下,此前一分为二淮北市口子酒厂与濉溪县口子酒厂被合并为安徽口子集团公司。至此,长达20多年的“两口子之战”宣告落幕。

为了进一步整合内部资源,时任淮北市烈山区区委书记刘安省被调任至口子集团担任总经理一职,后又任董事长。同时,区长助理徐进也被委以重任,专门负责集团的营销工作。

然而,单纯的股权合并也未能真正解决口子窖集团体制僵化、管理混乱等问题,企业发展陷入停滞。2002年,安徽口子集团公司宣布进行改制,发起设立安徽口子酒业股份有限公司,引入江苏天地龙实业、陕西天驹商贸等外部资本及自然人股东,实现了从纯国有企业向混合所有制的转变。

元股证券:ygzq.hk此后,口子集团在面临到经营困难与资金短缺的情形下开始陆续转让口子窖股权,徐进、刘安省则不断增加对于口子窖的持股比例。到2008年,国有资本彻底退出,刘安省与徐进通过持股完成了对口子酒业所有权的实质掌控,成为公司的共同实际控制人。

3

大商制的辉煌与落寞

在刘安省、徐进二人的推动下,口子窖推出了兼香型五年型口子窖酒,并配合首创的“盘中盘”营销模式,通过核心酒店终端的强推迅速打开市场,奠定了口子窖在次高端市场的领先地位,也开创了中国白酒的兼香新格局。

据悉,“盘中盘”模式的核心在于通过“小盘”启动“大盘”,也即集中资源攻克A类高端餐饮酒店(小盘),并通过政商务意见领袖的示范效应,辐射并带动大众消费市场(大盘)。这其中,攻坚高端酒店尤其是政商务宴请酒店成为一个关键环节,同时也需要极强的人脉资源。

为了推进“盘中盘模式”的持续落地,口子窖又推出了所谓的“大商模式”,也即将区域市场的资金垫付、团队搭建、终端公关等重资产、重人力的工作全部交由实力雄厚的大经销商一手包办,厂家则专注于生产和品牌宣传,进而实现了轻资产、高效率的快速扩张。

持牌可查配资平台2015年,口子窖以“兼香型白酒第一股”身份登陆上交所,成为全国第17家、安徽第4家白酒上市企业。这一年,口子窖营收规模达到了25.84亿元,在徽酒中仅次于古井贡酒和迎驾贡酒,成功坐上了徽酒的第三把交椅。

上市之后,口子窖继续保持着高速的发展势头。2017年,口子窖以36.02亿元的营收规模,成功反超迎驾贡酒(31.88亿元),首次坐上了“徽酒第二”的位置。在此之后,口子窖连续四年保持对迎驾贡酒的营收优势。2019年,口子窖净利润规模超过17亿元,几乎是同期迎驾贡酒(9.30亿元)的两倍,领先优势达到巅峰。

自2020年以来,随着五粮液(维权)、洋河等外省白酒品牌的入侵,安徽省内白酒市场竞争日趋激烈。与此同时,面对新一轮次高端白酒的快速崛起,古井贡酒年份原浆系列、迎驾贡酒生态洞藏系列迎来快速放量,但口子窖5年、6年等主力产品仍集中在100-200元价格带,未能及时满足次高端市场的需求。

2020年,口子窖营收、净利润双双下滑,企业经营颓势初现。至2022年,迎驾贡酒营收、净利润均超越口子窖,口子窖至此也彻底失去了“徽酒老二”的地位。

面对全国市场大范围的消费升级,口子窖自2023年起先后推出兼10、兼20、兼30等新品,分别覆盖300元、500元和千元以上价格带。2024年上半年,口子窖再次新推出兼8新品,瞄准安徽市场200元主流价格带。

然而,由于新品推出较晚以及品牌力不足等问题,口子窖兼系列新品并未取得预期的效果。另外,由于长期依赖“盘中盘”及大商模式,口子窖在新品推广过程中逐渐暴露出对终端掌控力弱等弊端。尤其是部分大商在获得原有产品线的丰厚利润后往往不愿在新品上冒险,缺乏推新意愿。因此,经销商的策略保守也成为口子窖高端化遇阻的一个核心因素。

为了提升渠道精细化运作能力,口子窖近年来开始着力推行“1+N”渠道改革,核心逻辑是在保留核心大商的前提下引入更多功能性小商,以此分散渠道权力、增加终端覆盖深度。年报显示,截至2025年末,口子窖省内经销商数量达到564个,省外经销商数量达到570个,经销商总数增至1143个,较2023年同期增加了140家。

尽管口子窖通过拆分大商权限、引入小商等方式增加了经销商总数,但新增的经销商并未带来销量的实质性增长。年报显示,2025年全年,口子窖省内销售收入为32.46亿元,同比下降34.51%,营收占比为81.33%;省外市场实现销售收入6.57亿元,同比下降28.58%,省外市场占比不足20%。由此计算,口子窖省外市场经销商年销售金额仅为115万元左右,这一数据在白酒行业中处于极低水平。

不难看出,口子窖省内外市场均呈现出“量增质减”的情形,这说明其渠道改革仍处于无效扩张阶段。尤其是其省外单商百万级产出这一数据来看,口子窖全国化战略已经陷入“广种薄收”的泥沼。换句话说,口子窖所谓“百亿口子”的全国化战略目标已实质性落空,“进入全国白酒第一方阵”的企业愿景更是愈发遥不可及。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王翔 配资知识百科知识

港股市场在当前结构性行情阶段里中杠杆炒股的资金效率实战经验近期,在境内外股市的宽幅震荡周期中,围绕“杠杆炒股”的话题再度

2026-02-27

过去三年亚太股市在当前存量博弈格局里中杠杆炒股的合规边界机会近期,在A股市场的热点快速轮动时期中,围绕“杠杆炒股”的话题

2026-03-01

元股证券:ygzq.hk 每经AI快讯,4月24日,据“中国驻泰国大使馆”微信公众号消息 ,近期,多名中国公民被不法分子

2026-04-24

逐浪新闻记者:赟赟 元股证券:ygzq.hk 通讯员:邵琦 3月20日下午,武汉市公安局武昌区分局交通管理大队车管中队民

2026-05-04

新兴市场股市便捷配资炒股的因子暴露控制新特征与变化观察近期,在国际金融市场的指数维持横盘但个股剧烈分化的阶段中,围绕“便

2026-03-04